Los "muni bonds" como alternativa de inversión en renta fija

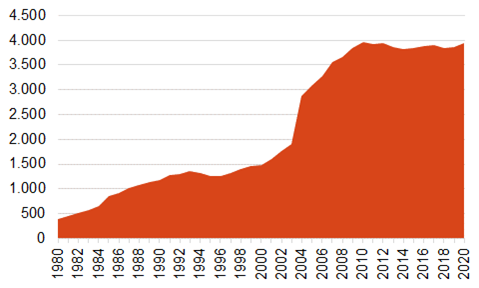

El mercado de bonos municipales de EEUU (conocidos en inglés como muni bonds) es uno de los más grandes del mundo, con un saldo vivo de 4 billones de USD. Es muy probable que su tamaño aumente en los próximos años, ya que buena parte de los programas de estímulo introducidos en EEUU (que tienen entre sus objetivos modernizar las infraestructuras, luchar contra el cambio climático, impulsar el parque de viviendas o ampliar el acceso a la banda ancha) serán desplegados por los gobiernos estatales y regionales1.

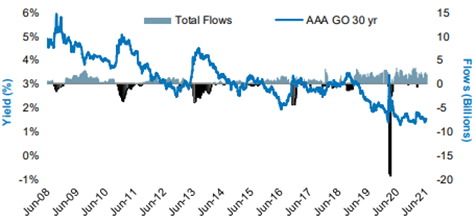

Este aumento de la oferta va a encontrar, previsiblemente, una elevada demanda. Como se observa en el gráfico 2, ésta permanece muy sólida, con flujos de entrada neta.

Los muni bonds se pueden clasificar en tres grandes grupos, según el recurso del acreedor, el emisor y la fiscalidad.

Según recurso del acreedor:

- Bonos de obligación general: no responden a activos específicos, sino que los cupones y la devolución del principal dependen de la calidad crediticia del emisor y, en consecuencia, de su capacidad recaudatoria.

- Bonos de ingresos: se encuentran respaldados por flujos de ingresos procedentes de proyectos específicos (generación de electricidad, tratamiento de residuos, peajes de autopistas, etc.).

Según el emisor:

- Gobiernos regionales y locales: suelen emitir bonos de obligación general, por lo que responden, fundamentalmente, con su poder recaudatorio. También se incluyen distritos que ofrecen servicios como parques, bibliotecas o bomberos.

- Utilities municipales: empresas públicas que proveen servicios monopolísticos o cuasi-monopolísticos como agua, alcantarillado, generación de electricidad, etc.

- Empresas competitivas (competitive enterprises): incluye, por un lado, organizaciones sin ánimo de lucro que proveen servicios públicos como vivienda, educación o sanidad, pero en un entorno competitivo; por otro lado, projects finance que responderán ante los acreedores con los flujos generados por la prestación de servicios públicos.

Según la tributación:

- Bonos libres de impuestos: son la gran mayoría (90% del total). Al estar libres de impuestos presentan una menor TIR, una menor duración y una mayor liquidez.

- Bonos sujetos a impuestos para inversores residentes en EEUU: son una alternativa más atractiva para el inversor internacional ya que no tributan por ellos y ofrecen una TIR superior.

Existen diversas razones que justifican la incorporación de este activo por parte de inversores en deuda en USD:

- Elevada calidad crediticia con una tasa de impago históricamente reducida.

- Rentabilidad superior respecto a los bonos corporativos para el mismo nivel de riesgo.

- Diversificación

Riesgo

En las entidades subsoberanas estadounidenses (incluidas las agencias, las empresas públicas, etc.) las tasas de impago son reducidas (0,12% en promedio desde 2011) y concentradas en las competitive enterprises. Ahora bien, hay que apuntar que los default no son un cisne negro (sobre todo desde 2005). En muchos países europeos rara vez se da un impago de este tipo de entidades, ya que los gobiernos centrales suelen acudir al rescate con algún tipo de ayuda. Sin embargo, en EEUU, sí ¿se dejan caer¿ a estas entidades (uno de los casos más conocidos fue el default de la ciudad de Detroit), más cuando se ha observado que ello no impide en algún momento posterior volver a financiarse en los mercados de capitales.

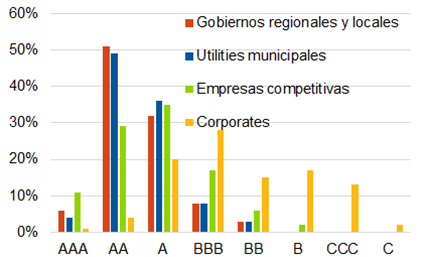

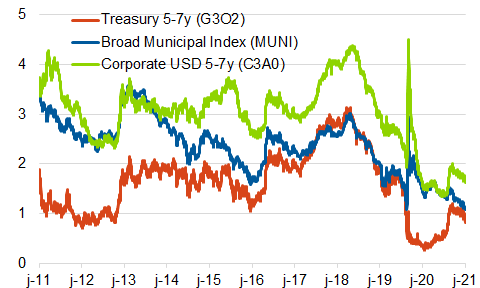

El hecho que no exista esa garantía implícita en EEUU es lo que posibilita que haya oportunidades atractivas en términos de rentabilidad-riesgo. En cualquier caso, como se observa en el gráfico 4, los ratings de los muni bonds son bastante elevados y superiores al crédito corporativo en su conjunto. Igualmente, en la evolución de los ratings de los muni bonds se observa una menor variabilidad que en crédito corporativo. También es importante destacar que la tasa de recovery (próxima al 70%) en caso de impago es superior al crédito corporativo.

Rentabilidad

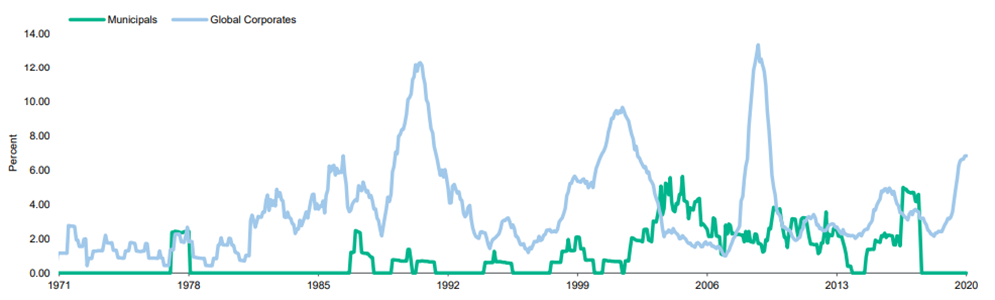

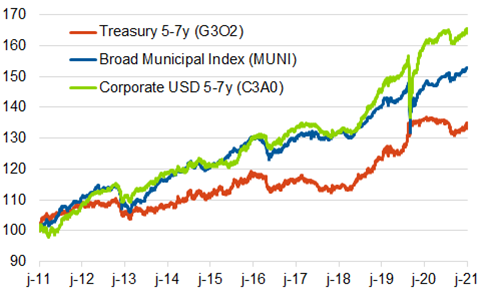

Los muni bonds han reportado de forma constante un retorno significativamente superior a la deuda emitida por el Tesoro estadounidense y, en muchos episodios, un retorno ajustado al riesgo superior a la deuda corporativa estadounidense.

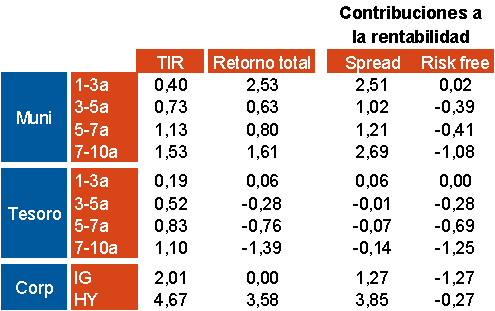

Tras el estallido de la crisis del Covid, y todos los estímulos fiscales y monetarios que se implementaron, los diferenciales de crédito corporativo se dirigieron prácticamente hacia mínimos y ello supuso un mejor comportamiento relativo de este activo. Sin embargo, en 2021 (tabla 1) los muni bonds están registrando un mejor comportamiento. Asimismo, los muni bonds, en momentos de máximo estrés en mercado, como pudo ser en el estallido de la crisis Covid o durante la crisis financiera, muestran una mayor resistencia que el crédito corporativo investment grade.

Diversificación

Por último, apuntar que los muni bonds también aportan diversificación a las carteras globales. Por un lado, en distintos índices de muni bonds se observa que la correlación con la deuda pública de EEUU es inferior a lo que a priori se podría esperar y en algunos casos se sitúa por debajo del 0,3. Asimismo, también se observa una menor correlación frente a la renta variable que la deuda corporativa investment grade.