La TIR como estimador de la rentabilidad en diferentes vencimientos y horizontes temporales

Para concluir los dos post anteriores ( ver post) en los que se comprobó que la TIR de un bono con vencimiento a 10 años no es un buen estimador de la rentabilidad de la inversión a diferentes horizontes temporales, ampliamos el análisis a otros vencimientos: 3, 5, 15 y 30 años.

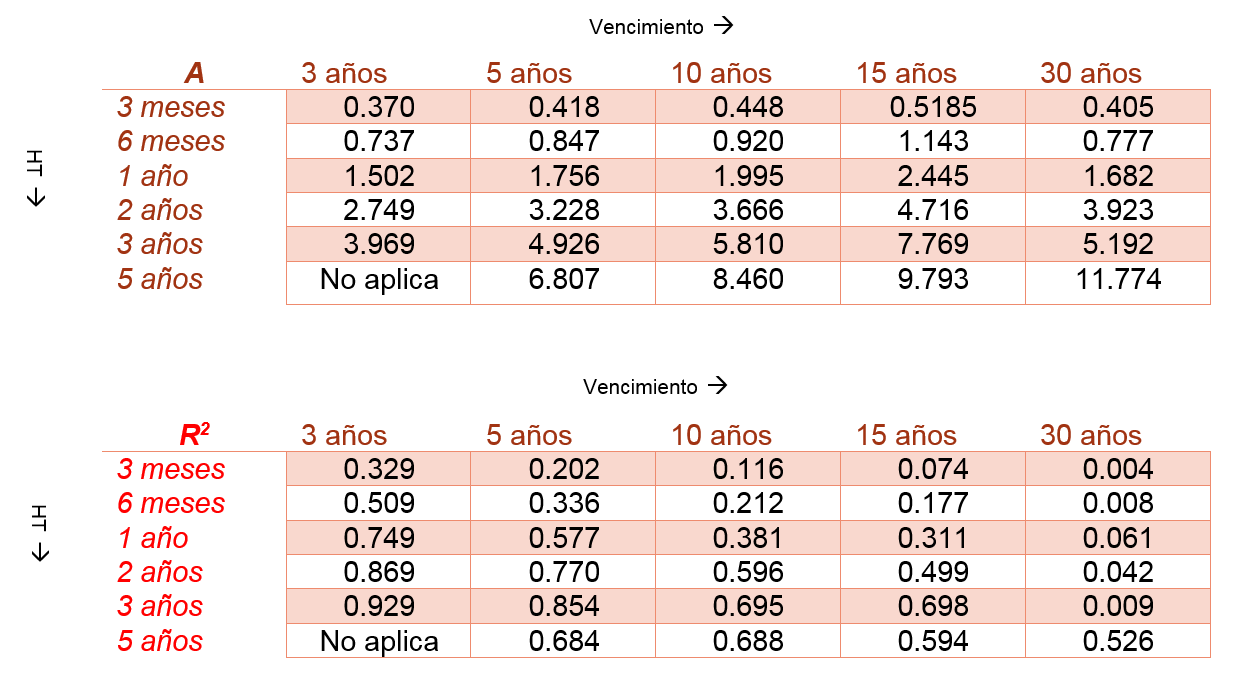

De nuevo, comenzamos el análisis con una regresión de la rentabilidad respecto de la TIR inicial.

Se comprueba que, para todos los vencimientos, la TIR de compra sigue siendo un mal estimador de la rentabilidad que se va a conseguir en el horizonte temporal y que sólo es bueno cuando la diferencia entre vencimiento y horizonte temporal es reducida, como en el caso de la inversión en un bono a 3 años a un plazo de 2 o 3 años, o en uno a 5 años para un horizonte temporal de 3. Consideramos que tanto los resultados para el bono a 30 años como los del horizonte temporal a 5 años no son representativos debido al reducido tamaño de la muestra.

Por otro lado, se vuelve a constatar que, cuanto mayor es el vencimiento del bono para el mismo horizonte temporal, menos significativa es la TIR inicial o, lo que es lo mismo, más impacta la variación de la TIR, debido a la mayor duración.

De hecho, para completar el análisis, procedemos a añadir a la regresión otra variable: el producto de la duración por la variación de la TIR.

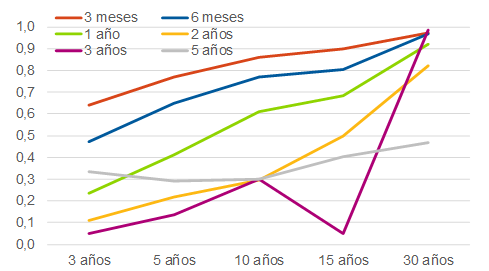

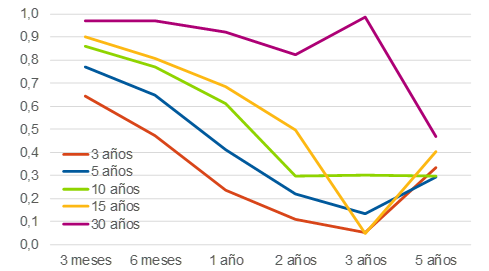

En los gráficos 1 y 2 comparamos la diferencia entre los R2 de ambas regresiones (R2 de la más completa menos el de la primera) de donde sacamos varias observaciones:

- a) A mayor vencimiento del bono, y con independencia del horizonte temporal, la TIR inicial aporta cada vez menos a la explicación, llegando a converger en el 30 años.

- b) En función de los horizontes temporales la conclusión es la contraria: a mayor horizonte temporal menor es la diferencia de las R2 y, por tanto, más capacidad explicativa tiene la TIR inicial.

- c) En ningún caso, las series se cruzan para los vencimientos de 3,5 y 10 años y el horizonte de 3 y 6 meses y un año (los que tienen muestra suficiente) lo que lleva a pensar que las tendencias se mantienen en cuanto a la capacidad explicativa de la TIR inicial.

Conclusión

La TIR de compra no es un buen estimador de la rentabilidad que se va a obtener cuando se invierte en un horizonte temporal inferior al vencimiento. Esto es así debido al denominado ¿riesgo de mercado¿, esto es, la variación de la TIR que experimenta el bono, que impacta de forma proporcional a la duración del bono (que es, para un bono con cupones fijos, superior cuanto mayor es el vencimiento).

Alzas de la TIR provocan que el inversor consiga un menor rendimiento, mientras que cesiones permiten que la rentabilidad que consiga sea mayor. Y el efecto de este riesgo de mercado es mayor cuanto mayor sea la duración del bono y cuanto menor sea el horizonte temporal de inversión. Así, por ejemplo, la R2 entre la rentabilidad al cabo de 3 meses en una inversión en un bono a 30 años es de apenas el 0,004, mientras que se eleva al 0,929 cuando se trata de un bono a un plazo de 3 años que se mantiene en cartera hasta el vencimiento.