Pendiente de la curva y recesión en EEUU: el debate continúa

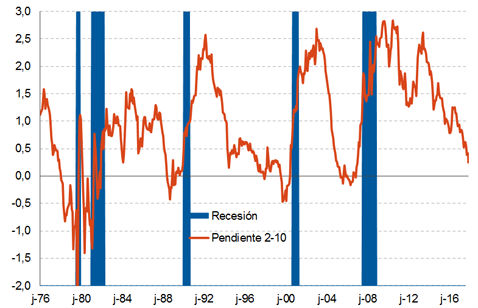

El continuo aplanamiento de la pendiente de la curva de tipos de interés en EEUU (la medida habitual es la pendiente 2-10 años al ser las referencias más líquidas) está comenzando a ser una de las principales preocupaciones. Ello es así porque históricamente una inversión de la curva ha sido un buen predictor de una futura recesión.

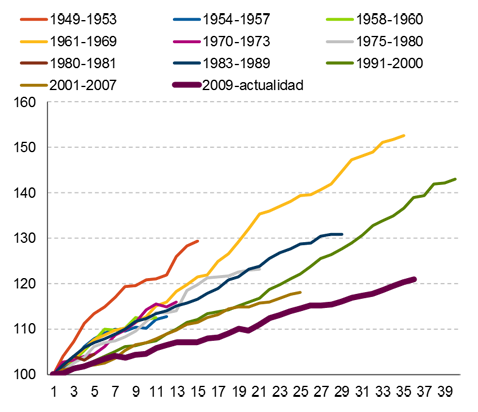

La lógica que subyace a esta capacidad predictiva es que una pendiente negativa significa que el mercado espera una reducción de los tipos de interés del banco central como consecuencia de una moderación (o caída) del crecimiento y/o de la inflación. Una pendiente negativa suele observarse en periodos que la Reserva Federal aplica una política monetaria restrictiva excesiva que los inversores estiman que drenará crecimiento e inflación futura. Por tanto, el temor latente en Estados Unidos es si tras una década de continua expansión del crecimiento (ver gráfico 2), podría estar próxima una recesión.

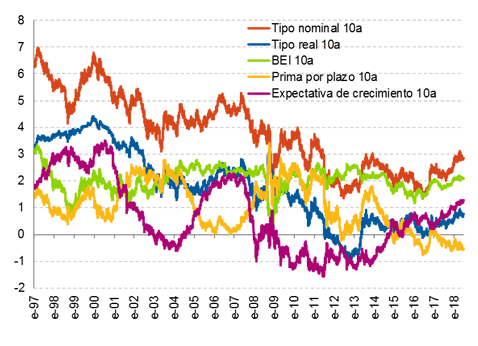

Una variable que podría explicar que la lectura de la curva de tipos sea distinta a la de épocas anteriores es la prima por plazo. En el gráfico 3, donde figura la descomposición de la evolución de la TIR a 10 años de la deuda de EEUU, se observa que aquellos factores que explican la evolución del ciclo económico (expectativa de crecimiento y breakeven de inflación) registran una tendencia alcista, lo que es coherente con los datos de ciclo económico de esta economía (muy sólidos). Sin embargo, la prima por plazo sigue una trayectoria descendente profundizando incluso en terreno negativo, es decir, no se remunera el riesgo de prestar a un mayor plazo.

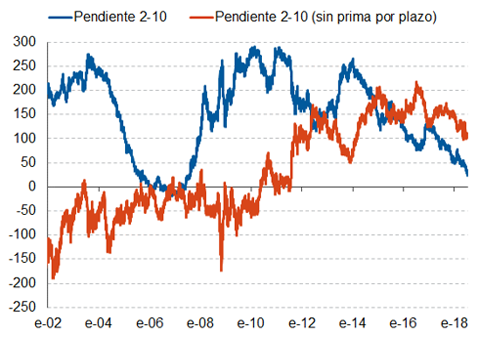

Si eliminamos el efecto de la prima por plazo, la pendiente 2-10, aunque con tendencia descendente, se encontraría claramente en niveles históricamente elevados (ver gráfico 4), lo que estaría indicando que las expectativas puras de tipos de interés no son bajistas y, por tanto, el mercado no estaría descontando una fuerte desaceleración o recesión en un futuro próximo.

Son muchas las opiniones coincidentes en que la curva de tipos ha podido perder su poder predictivo1 por la ya comentada expansión cuantitativa. Además, en el caso de EEUU, ha podido tener efectos de segunda ronda. Los tipos anormalmente bajos en las otras dos grandes economías "Japón y Área euro" ha podido llevar a que haya aumentado la demanda relativa de la deuda estadounidense y que pese a las expectativas de elevados déficits fiscales por las políticas de Trump, el tipo a 10 años apenas haya repuntado. Sin embargo, existen opiniones en sentido contrario como un papel de la Reserva Federal de San Francisco2 en el que se señala que la forma de la curva de tipos de interés seguiría siendo un buen predictor del ciclo.

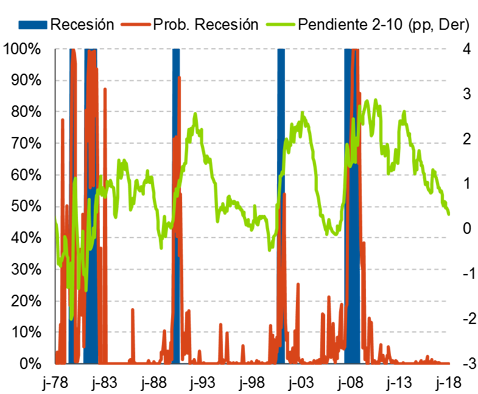

En este sentido, el modelo de AFI que estima la probabilidad de recesión a través de diferentes variables macroeconómicas (tipo del Fed Funds, creación de empleo y sentimiento del consumidor) continúa dando señales de robustez del ciclo económico y la probabilidad de recesión continúa prácticamente en el 0% (gráfico 5). Ello es coherente con nuestras previsiones de crecimiento del PIB: 2,8%, 2,5% y 2,0% en 2018, 2019 y 2020, respectivamente. Hasta el momento no hay ningún indicio que apunte a que una fuerte desaceleración o una recesión pudiese estar cerca.

No obstante, nuestras previsiones de tipos de interés no recogen un excesivo repunte desde los niveles actuales. Dada la convergencia del tipo esperado a 10 años con el tipo neutral el recorrido alcista para los tipos de interés es reducido. Igualmente, en la medida en la que la inflación se sitúa próxima al 2% y las estimaciones del tipo de interés real natural ligeramente por debajo del 1%, parece complicado, salvo que haya fuertes sorpresas por el lado del crecimiento económico, que asistamos a repuntes significativos de los tipos de interés.

En conclusión, creemos que el fuerte aplanamiento de la curva no estaría adelantando un elevado deterioro del crecimiento económico y si se fueran diluyendo los riesgos en torno al proteccionismo, los activos de riesgo deberían registrar un buen comportamiento. Sin embargo, sí que habría que advertir que en todo caso una inversión de la curva de tipos podría suponer un endurecimiento de las condiciones financieras en la medida que podría afectar a la rentabilidad de las entidades financieras y, en este supuesto, los activos de riesgo podrían verse perjudicados. Por ello, la FED debería ser paciente y mantener un ritmo de subida de tipos gradual con el objetivo de evitar un excesivo endurecimiento de las condiciones financieras.

2"Economics Forecast with the yield curve". Michael D. Bauer y Thomas M. Mertens. 5 de marzo de 2018.