El mercado de CoCo´s (AT1): evolución reciente y posibilidad de recompra

Los CoCo´s (instrumentos financieros contingentemente convertibles) han supuesto un importante factor de recapitalización bancaria en España y Europa tras la crisis. Una característica de estos bonos, que les permite ser considerados como capital de casi la máxima calidad (¿additional tier 1¿ o AT1) es su emisión a perpetuidad, así como el ser convertibles en capital en la contingencia de que el emisor vea descender su nivel de puro capital (CET1) por debajo de un nivel predeterminado (trigger).

Sin menoscabo de ser instrumentos perpetuos, los emisores de CoCo´s disponen de la opción de amortización en determinados momentos de tiempo. Pues bien, esa posibilidad de amortización anticipada se abre ahora para las entidades financieras que emitieron CoCo's a partir de 2013, razón por la cual hemos considerado oportuno realizar este post.

Las principales características de este instrumento son las siguientes:

- Perpetuo y con incentivos para un reembolso anticipado por parte del emisor como el cupón step-up.

- Opción de compra tras mínimo 5 años desde la emisión y a discreción del emisor. Para ejercer la opción de compra es necesario autorización previa de la autoridad nacional competente y la entidad tiene que demostrar que su posición de capital tras la recompra es muy superior al mínimo exigido.

- Los cupones están sujetos a la existencia de beneficios positivos en la entidad.

- Debe tener capacidad de absorción de pérdidas a través de: (i) conversión en acciones ordinarias a partir de un nivel pre-especificado (trigger) y (ii) mecanismo de amortización que asigna pérdidas en un punto de activación especificado previamente.

La contingencia que ha de ocurrir para que automáticamente el instrumento se convierta en capital ordinario es que el nivel de capital CET1 de la entidad alcance el llamado trigger, que por normativa se fija en el 5,125% sobre el total de Activos Ponderados por Riesgo (APR). Este 5,125% es solo el mínimo regulatorio genérico, por debajo del cual no puede situarse el trigger de ninguna emisión. Sin embargo, habitualmente las entidades fijan como nivel el requerimiento mínimo prudencial aplicable (SREP) a cada una de ellas según la autoridad supervisora.

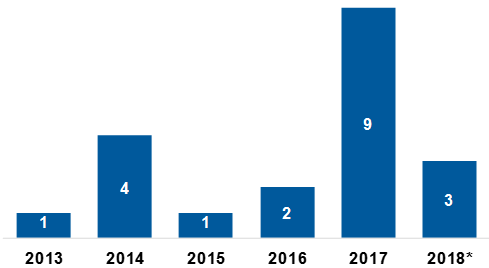

Como se puede observar en el gráfico 1, el volumen emitido vivo por entidades españolas es ligeramente superior a 19.500 millones de euros, con un total de 20 emisiones, suponiendo una emisión media de aproximada de 1.000 millones de euros.

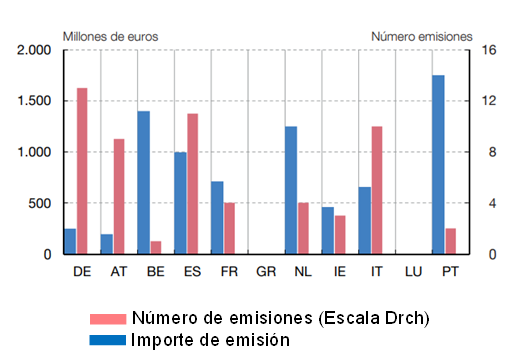

Contextualizando las emisiones que han realizado las entidades en el resto de Europa, lo que observamos es que las entidades españolas, junto con las alemanas, son las que mayor número de emisiones han realizado.

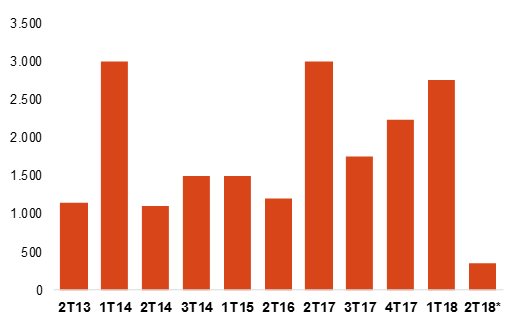

Por otro lado, es significativo reseñar que las entidades españolas realizaron un mayor volumen de emisiones de este tipo de instrumentos a partir del segundo trimestre de 2017, principalmente como respuesta a las nuevas exigencias de MREL y aprovechando la mejora de las condiciones financieras.

La principal razón por la que una entidad podría amortizar anticipadamente una emisión de este tipo, puesto que ninguna entidad española que haya emitido esta tipología de instrumentos cuenta con holgura suficiente en su capital computable como para poder amortizar sus emisiones sin la necesidad de volver a emitir, es la de tratar de mejorar las condiciones de financiación en el mercado respecto a las que encontró en 2013.

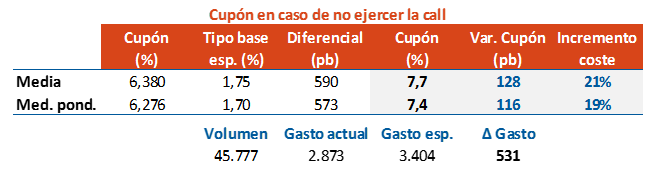

Las emisiones de CoCo's realizadas entre 2013 y 2014 con tipos, aunque en descenso, aún elevados en comparación con los más recientes, y que tienen la posibilidad de ser amortizados a partir de 2018-2019 son candidatas a ello. El hecho de que existan diferenciales a aplicar en los cupones a pagar en caso de no ejercer la call en torno a 600pb en media (en el área euro) es un claro incentivo a amortizar las emisiones "antiguas".

El tipo de emisión medio en esos casos fue superior al 6% y en caso de no ejercer la call el cupón a pagar rondaría en media el 7,5%-8,0%. Teniendo en cuenta que a pesar del repunte reciente los diferenciales de crédito de este tipo de emisiones continúan en niveles aceptables y que según nuestras previsiones tanto esos diferenciales como los tipos de interés de referencia (IRS generalmente) van a seguir repuntando en los próximos años, el incentivo "financiero" para llevar a cabo la amortización es claro.

De hecho, en media implicaría un repunte superior a 115pb sobre los cupones actuales, un 20% de incremento en el coste con respecto a los actuales cupones, lo que se traduciría en un incremento del gasto por dichos pagos superior a los 530 millones de euros anuales en el conjunto del sector bancario europeo.

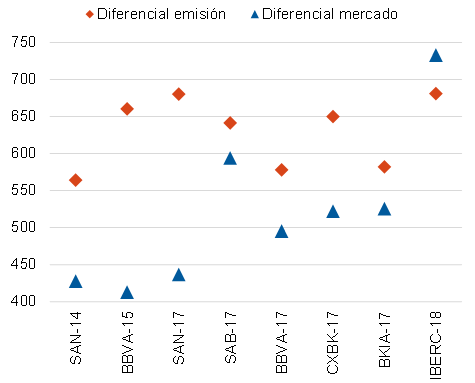

A continuación hacemos un ejercicio similar con una selección de CoCo's de emisores españoles atendiendo a los diferenciales de crédito. El objetivo del análisis es ver los distintos niveles entre el diferencial que se aplicaría en el caso de no ejercer la call, fijado en el momento de la emisión, y el diferencial con el que cotiza actualmente en el mercado cada emisión.

La principal conclusión del análisis refrenda la idea de que, al menos financieramente y con las condiciones de mercado actuales, al grueso de entidades le compensaría ejercer la call. Este efecto, como se ha comentado, es mayor en emisiones más antiguas, donde la distancia entre ambos diferenciales llega a superar los 200pb en algunos casos. También se aprecia cómo en emisiones más recientes esa distancia es menor o incluso, dada la inestabilidad reciente de los mercados y los movimientos de aversión al riesgo, inversa.

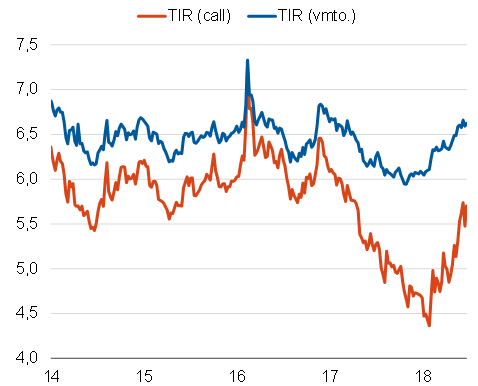

Por otro lado, que los CoCo's sean instrumentos perpetuos con la posibilidad de ser amortizados hace que se puedan tener diferentes referencias de aproximación a la rentabilidad de estos bonos. En concreto nos referimos al cálculo de la TIR a la fecha de la próxima call o de una TIR a vencimiento (perpetuidad). Actualmente, y tomando como referencia el índice ICE Bank of America de CoCo's, la TIR a la call media es del 5,7% mientras que a vencimiento es del 6,6%.

El hecho de que no se fueran ejerciendo las call probablemente haría que el mercado pusiera en precio la posibilidad de que ello se generalizase y la TIR a la call fuera convergiendo a la TIR a vencimiento. Este repunte de tipos, que sería en media según el índice comentado de alrededor de 100pb, pero que habría que analizar cada caso de manera concreta, tendría sin duda un impacto negativo significativo en los precios.

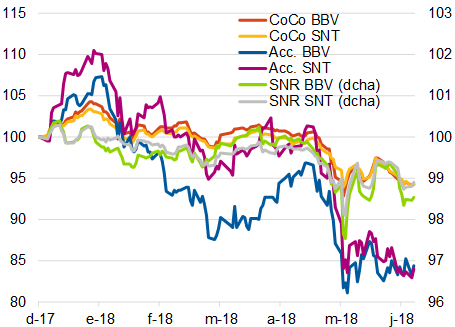

En cuanto a la evolución de los CoCo's en 2018, en la medida que los activos de riesgo han desempeñado un mal comportamiento y especialmente los ligados al sector bancario, este activo no ha sido menos y en media registran unas pérdidas en torno al 5% en el año. Tras la reciente ampliación de diferenciales, y en la medida que la renta fija de mayor calidad crediticia continúa especialmente sobrevalorada, en aquellas carteras con un perfil de riesgo elevado la posibilidad de introducir, con una concentración muy reducida, alguna de estas emisiones de CoCo's puede tener sentido.