"Floating Rate Notes" y la duración del crédito (II)

En el anterior post "Floating Rate Notes y la duración del crédito (I)", explicábamos cómo un bono de cupones variables (FRN) tiene escasa sensibilidad a la evolución de los tipos de interés base, pero sí a un movimiento de los diferenciales de crédito, y que esta sensibilidad es mayor cuanta más duración de crédito tenga el bono.

En un contexto de ciclo económico expansivo como el actual es previsible que los tipos de interés repunten y que los diferenciales de crédito puedan normalizarse (si bien no ampliarse de forma significativa). Preferimos, por lo tanto, asumir "riesgo de crédito" a "riesgo de tipos de interés" y para ello, los bonos con cupones flotantes parecen una opción atractiva para construir una cartera de renta fija.

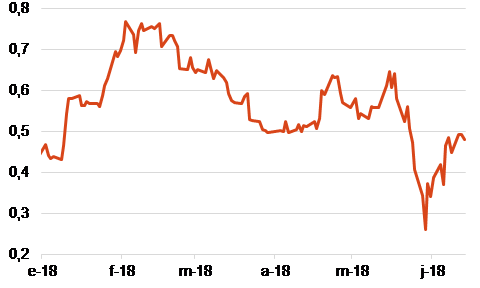

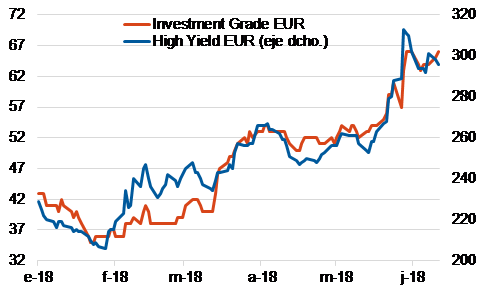

El inicio de año no ha sido una muestra de esta tesis. Hemos visto cómo eventos de carácter geopolítico han provocado una desviación entre la evolución macroeconómica y los mercados financieros. Mientras el bund alemán a 10 años, a pesar de la volatilidad, se mantiene en el entorno del 0,50%, los diferenciales de crédito han repuntado más de 20pb en el caso del investment grade EUR y casi 70pb en high yield.

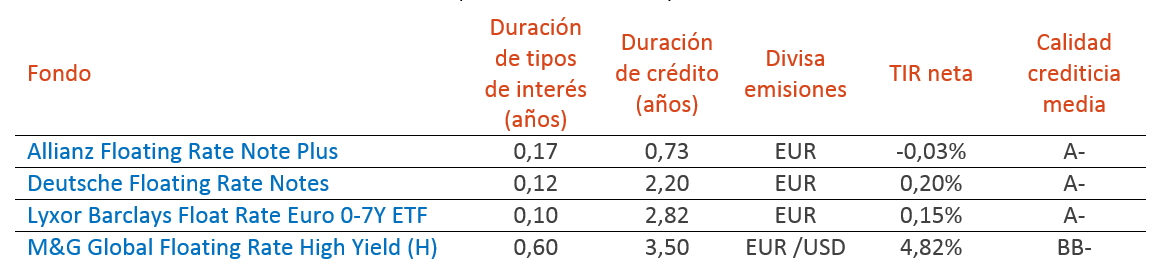

A continuación, analizamos la evolución de algunos fondos de inversión y de un ETF de renta fija que invierten exclusivamente en FRN pero con características diferentes en cuanto a duración de crédito y calidad crediticia.

(datos a 31/05/2018)

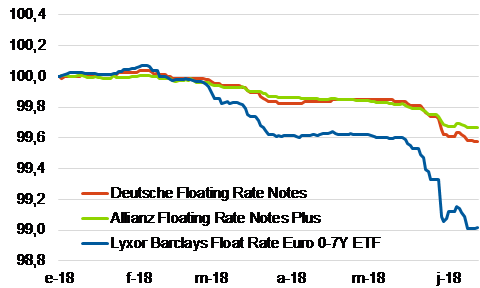

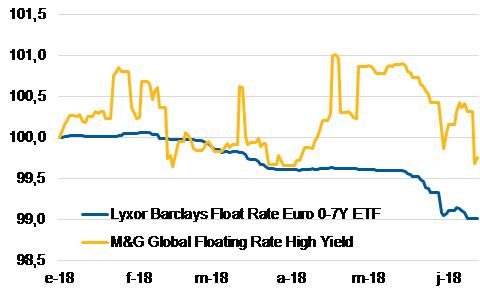

En el gráfico 3 se muestra la evolución en 2018 de los fondos de inversión con similar calidad crediticia (investment grade) para entender el impacto en función de la mayor o menos duración de crédito. Por su parte, en el grafico 4 se compara la evolución de los dos fondos con similar duración de crédito (en torno a 3 años) pero calidad crediticia diferente.

En el grafico 3 se observa cómo el ETF de Lyxor, con igual calidad crediticita que el fondo de Allianz, sufre una mayor caída en 2018. Esto se debe a su mayor duración de crédito. Ante un mismo repunte de los diferenciales de crédito, aquellos bonos con vencimientos más largos (y duraciones de crédito mayores) tienen mayor sensibilidad a estos repuntes y experimentas mayores pérdidas.

En el grafico 4 vemos la influencia de la calidad crediticia en bonos FRN. Ambos fondos con duraciones de crédito similares tienen un perfil de riesgo muy diferente en función de su calidad crediticia: el ETF de Lyxor tiene una cartera A- y el M&G BB-. Y es que, en el grafico 2 veíamos cómo los diferenciales de crédito investment grade y high yield evolucionan generalmente en el mismo sentido, pero en diferentes proporciones.

A pesar de la reciente evolución de los bonos FRN seguimos considerando este activo propicio para un contexto como el actual, pero siendo muy conscientes del perfil de riesgo y características propias de cada emisión en función, sobre todo, de su calidad crediticia y duración de crédito (no hemos mencionado en este post otros riesgos como el de liquidez, también importante en el caso de los FRN pero mitigado, en parte, al realizar la inversión a través de fondo de inversión bien diversificados).