Colchones atractivos en emisiones AAA en divisa local emergente

Dentro del mal desempeño de los activos de países emergentes este año, la renta fija es uno de los activos que se mantiene relativamente estable en 2018. Como hemos mencionado en informes anteriores, los altos tipos de interés que ofrece esta categoría ejercen de protección ante un repunte de TIR o depreciación de las divisas en que están emitidos suponen oportunidades de inversión en un entorno de tipos de interés negativos en economías desarrolladas.

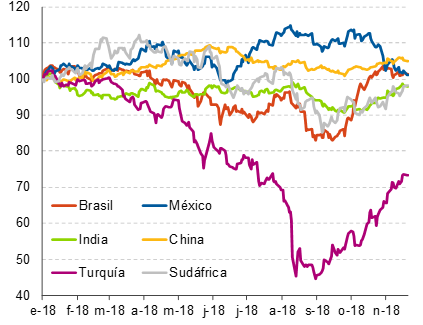

No obstante, la selección de países o la diversificación es fundamental en esta clase de activo: el riesgo de los países emergentes es muy heterogéneo. Como se observa en el gráfico 2, en 2018 han sido los países con mayores desequilibrios externos (Turquía y Sudáfrica) los que más han sufrido. Seguidos, a su vez de India (impacto del repunte del crudo) y Brasil (incertidumbre electoral). En la parte alta se encuentran México (si bien penalizado en las últimas sesiones ante la incertidumbre política) y China (amplia recepción de flujos con la apertura unidireccional de su cuenta de capital).

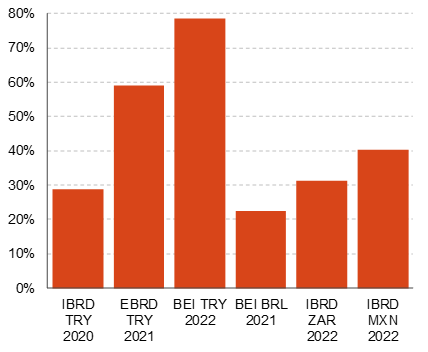

Dentro de la renta fija denominada en divisas de países emergentes detectamos emisiones de organismos supranacionales que, con riesgo de crédito nulo (rating AAA por las diferentes agencias de rating) presentan rentabilidades esperadas atractivas: como se observa en la tabla 1, cotizan actualmente con un amplio descuento frente a la par. Este es el caso de emisiones del BEI (Banco Europeo de Inversiones), el IBRD (Banco Internacional de Reconstrucción y Desarrollo) y su homólogo europeo (EBRD), en divisas de países emergentes como liras turcas (TRY), reales brasileños (BRL), rands sudafricanos (ZAR) o pesos mexicanos (MXN).

Al tratarse de bonos cupón cero emitidos por organismos supranacionales con rating AAA, cabe esperar que, a vencimiento, el bono cotice a la par, es decir, a 100: no existe riesgo de que no se devuelva el nominal. Todo el riesgo corresponde a la evolución de la divisa en la que se devuelve el principal.

En este sentido, podemos anticipar el margen de depreciación de cada una de las divisas a vencimiento del bono hasta entrar en pérdidas. Así, por ejemplo, tal y como se observa en el gráfico 3, el margen que ofrece el bono cupón cero del BEI en TRY a 2022 es de casi un 80% de depreciación de la TRY frente al EUR.

Reconstrucción y Desarrollo, BEI = Banco Europeo de Inversiones.

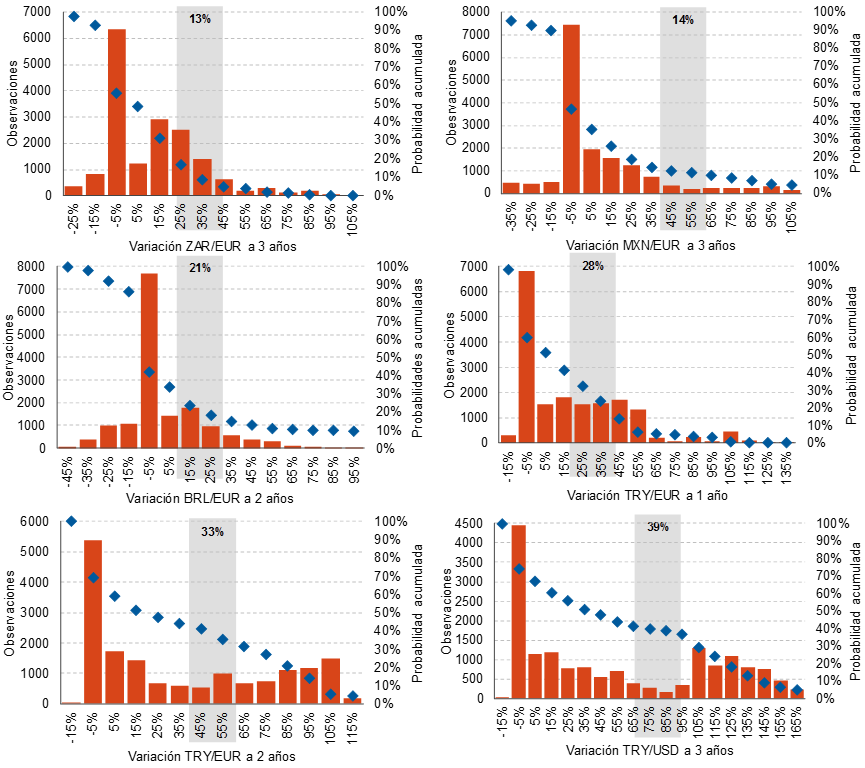

A pesar de que el margen de revalorización bruto que ofrecen estas emisiones es, a priori, amplio, el riesgo de estas divisas es significativo. No hay que echar mucho atrás la memoria para recordar lo sucedido en agosto, cuando la TRY se depreció cerca de un 40% frente al EUR en apenas 13 días y llevó a la emisión del BEI con vencimiento 2022 a ceder un 15% en precio. Para calibrar el riesgo que puede suponer esta inversión, analizamos la evolución histórica de las divisas a los distintos plazos de vencimiento. En un análisis estadístico podemos obtener la probabilidad acumulada de una depreciación superior a determinados niveles de la divisa emergente frente a EUR.

De este modo, en los gráficos 4 a 9 se puede observar la probabilidad de que el margen de depreciación que ofrece cada emisión sea consumido o superado. Por ejemplo, obtenemos que, a pesar de que la emisión en ZAR del IBRD es una de las que menos margen de depreciación ofrece (un 30%, aproximadamente) es el que presenta menor probabilidad de que ocurra (apenas un 13% de que el ZAR se deprecie un 25% o más frente al EUR en el plazo de tres años). Por el lado contrario se encuentra la deuda a tres años en TRY: a pesar de que la emisión del BEI a 2022 es aquella que cotiza con un mayor descuento y, por tanto, ofrece un mayor margen para que la TRY se deprecie (cercano al 80%), la probabilidad de que esto ocurra es mucho mayor: un 39%.

En consecuencia, preferimos tomar posiciones en aquellas emisiones AAA en las que una probabilidad de fuerte depreciación de la divisa es menor, es decir, en ZAR o MXN.

Por último, debemos tener en cuenta que las divisas emergentes en su conjunto acumulan ya, en los últimos 3 años, una depreciación del 25% frente al EUR. En este sentido, deberíamos analizar la probabilidad condicional de que, una vez la divisa de emisión acumula una depreciación frente al EUR significativa, se deprecie un 30% - 80% adicional. La escasez de eventos en la historia hace que sea imposible estimar la probabilidad de que ocurra, si bien podríamos concluir que la probabilidad es muy reducida.

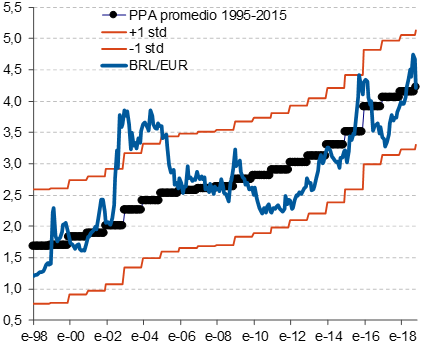

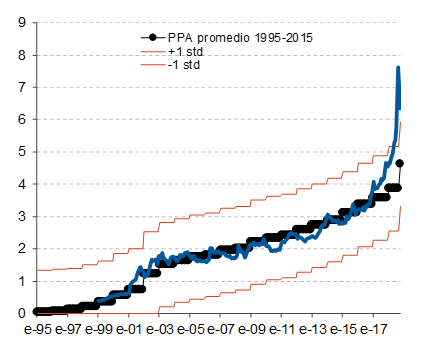

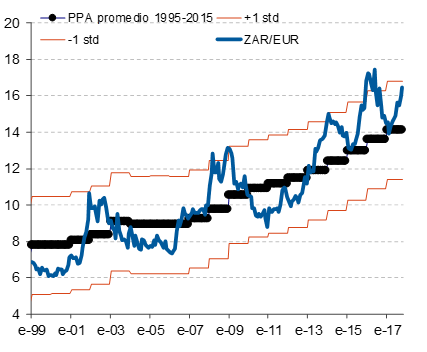

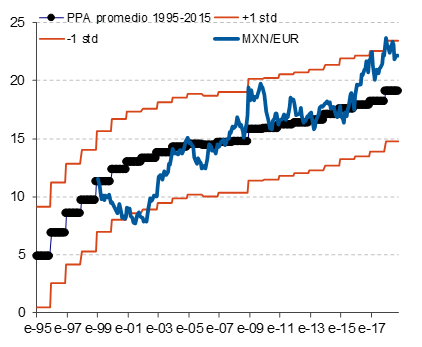

Además, los niveles de PPA de las divisas analizadas apuntan (a excepción del BRL) a una fuerte infravaloración de las mismas frente al EUR. En este sentido, cabría esperar que, a medio plazo, las divisas de estos países tiendan hacia los niveles de largo plazo a los que apunta la PPA.